- Aktuelles

- Ukraine

- Gasmangel

- Grundsteuerreform

- Bekanntmachungen

- Neues aus der Verbandsgemeinde

- Die VG auf YouTube

- Berichte aus den Ratssitzungen

- Ausschreibungen

- Stellenausschreibungen

- Beteiligung zur Bauleitplanung

- Aktuelle Baumaßnahmen

- Fundverzeichnis

- Mitteilungsblatt

- Newsletter

- Veranstaltungen

- Rathaus Anbau

- VG Kreativ Wettbewerb

- Karneval 2023

- Tipps der Verbraucherzentrale Rheinland-Pfalz

- ÖPNV

- Verbandsgemeinde

- Rund um die Verbandsgemeinde

- Rathaus und Verwaltung

- Bürgerbüro

- Einwohnermeldeamt

- Standesamt

- Online Bürgerservice

- Leistungen

- Mitarbeiter

- Anträge & Formulare

- Ausbildung

- Bebauungsplan Online

- E-Rechnung

- Haushaltspläne

- Historisches Archiv

- Katastrophenschutz

- Mängelmelder

- Online-Terminvergabe

- Open Data - Geodaten

- Ratsinformationssystem

- Satzungen

- Transparenzportal

- Wahlen

- Wiederkehrender Ausbaubeitrag

- Organe und Gremien

- Behörden und Institutionen

- Kläranlage Oberhoppen

- 50 Jahre VG Asbach

- Ortsgemeinden

- Bildung & Soziales

- Tourismus & Kultur

- Wirtschaft

- Klima & Umweltschutz

- Klimaschutzkonzept VG Asbach

- Kommunaler Klimapakt RLP

- Energieberatung und Energietipps

- LED-Umrüstung Sportplätze

- e-Mobilität

- Erneuerbare Energien VG Asbach

- Besonders sparsame Haushaltsgeräte

- Ein Geschenk fürs Leben!

- Starkregen und Hochwasserschutz

- Fluglärm

- Der Wolf

- News und Infos

- Projekte

- Förderungen

- Zuschüsse für erneuerbare Energien

- PV-Förderprogramm der Ortsgemeinde Buchholz 2024

- PV-Förderprogramm der Ortsgemeinde Neustadt (Wied) 2024

- PV-Förderprogramm der Ortsgemeinde Windhagen

- Förderungen von Ökostrom-Ladepunkten

- Förderung Heizungsanlagen

- Zum Förderkompass

- PV-Förderung – zuerst Antrag stellen

- PV-Förderung Statistik

- Förderung Obstbäume

- Photovoltaik

- Fassaden- und Dachbegrünung

- Archiv

- Klimaanpassung

Wiederkehrender Ausbaubeitrag

Wiederkehrender Ausbaubeitrag

Warum wiederkehrender Beitrag

Das Land Rheinland-Pfalz hat gesetzlich die flächendeckende Einführung des wiederkehrenden Straßenausbaubeitrages beschlossen. Die Kommunen in Rheinland-Pfalz sind daher verpflichtet, den wiederkehrenden Beitrag bis zum 01.01.2024 einzuführen.

In einem ersten Schritt werden die zur Abrechnung anstehenden Ausbaumaßnahmen in diesem Jahr in das System des wiederkehrenden Beitrags überführt. Hierzu werden Abrechnungseinheiten gebildet und per Satzung durch den Gemeinderat beschlossen. In einem weiteren Schritt werden sodann die übrigen Abrechnungseinheiten (ohne anstehende Ausbaumaßnahmen) gebildet und per Satzung beschlossen. Dies erfolgt voraussichtlich im Jahr 2023.

Hier die wichtigsten Informationen in Kürze

Zunächst ist es wichtig zwischen Erschließungsbeiträgen und Ausbaubeiträgen zu unterscheiden.

a) Bei den Erschließungsbeiträgen (erstmalige Herstellung z.B. in einem Neubaugebiet) bleibt die Rechtslage unverändert. Hier sieht das Baugesetzbuch nach wie vor nur einmalige Beiträge vor. Dies begründet sich insbesondere darin, dass bei einer erstmaligen Erschließung nur der unmittelbare Grundstückseigentümer einen Erschließungsvorteil erfährt. Die Erschließung dient dem Grundstück und bedeutet einen erheblichen Wertzuwachs.

b) Die sogenannten Straßenausbaubeiträge fallen erst viele Jahre nach der Ersterschließung an. Wenn die Straßen „in die Jahre gekommen sind“, sind sie sanierungsbedürftig oder müssen erweitert werden. In diesen Fällen sind zukünftig keine einmaligen, sondern nur noch sog. wiederkehrende Ausbaubeiträge zu erheben. Die weiteren Ausführungen gelten daher nur für die Regelungen der Straßenausbaubeiträge (wiederkehrende Beiträge).

Was ist der Unterschied zwischen dem einmaligen und dem wiederkehrenden Ausbaubeitrag?

Straßen die bereits erstmalig hergestellt wurden, müssen irgendwann, meist erst nach vielen Jahren, saniert oder erweitert werden. Dann fallen Ausbaubeiträge an. Diese sollen zukünftig als wiederkehrender Beitrag abgerechnet werden.

Die Bezeichnung wiederkehrender Beitrag ist etwas irreführend. Denn der wiederkehrende Beitrag wird nicht fest periodisch wiederkehrend erhoben, so wie etwa eine Steuer; sondern der wiederkehrende Beitrag verfolgt die Erweiterung des Abrechnungsgebietes in Form einer neuen Abrechnungseinheit. Damit verbunden ist eine größere Anzahl der beitragspflichtigen Grundstücke. Die Ausbaukosten sollen so auf mehrere „Schultern verteilt werden“.

Bei dem einmaligen Beitrag werden nur die Grundstücke zu den Ausbaukosten herangezogen, die unmittelbar an der Ausbaustraße liegen. Danach werden wieder viele Jahre (in der Regel mehr als 30 Jahre) vergehen bis erneut Straßenausbaubeiträge in dieser Straße anfallen (s. Beispiel 1).

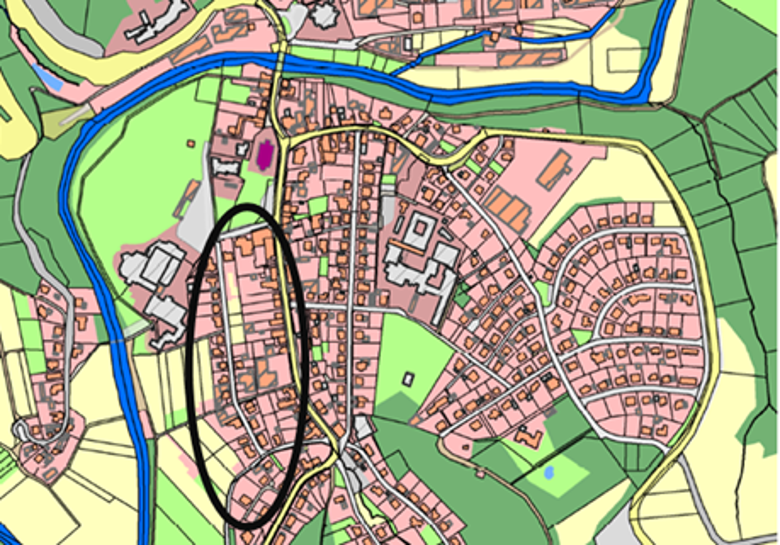

Beispiel 1: Heranziehung der unmittelbaren Anlieger beim einmaligen Beitrag

Beispiel 1: Heranziehung der unmittelbaren Anlieger beim einmaligen Beitrag

Um den hohen Ausbaukosten für die Grundstückeigentümer entgegen zu wirken, wurde vom Landesgesetzgeber das System der sogenannten wiederkehrenden Ausbaubeiträge flächendeckend und verpflichtend in Rheinland-Pfalz eingeführt.Das System der wiederkehrenden Ausbaubeiträge geht von dem Idealfall aus, dass das gesamte Straßensystem einer Ortsgemeinde eine große Erschließungsanlage darstellt. Alle Grundstückseigentümer einer Ortsgemeinde sollen dann gemeinschaftlich die Ausbaukosten tragen (s. Beispiel 2).

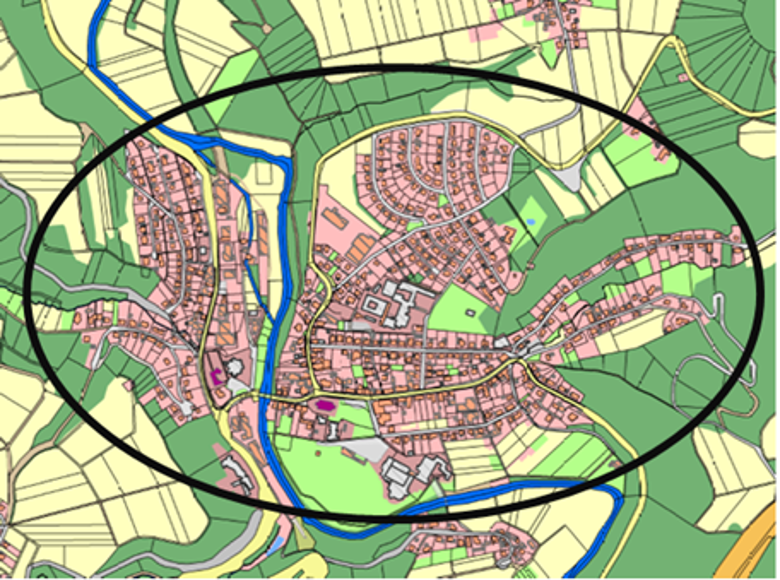

Beispiel 2: Abrechnungseinheit beim wiederkehrenden Beitrag

Beispiel 2: Abrechnungseinheit beim wiederkehrenden Beitrag

Das Ziel ist es, durch die wesentlich höhere Anzahl der beitragspflichtigen Grundstücke, die Kosten für den einzelnen Grundstückseigentümer zu reduzieren. Mehrere Straßen bilden zukünftig eine sogenannte Abrechnungseinheit. Die Straßen werden naturgemäß zu unterschiedlichen Zeitpunkten sanierungs- und ausbaubedürftig. Die Grundstückseigentümer zahlen für jede Ausbaumaßnahme zwar weniger Kosten, werden dafür jedoch öfter und wiederholt zu Zahlungen herangezogen.Hieraus leitet sich der Begriff des „wiederkehrenden Beitrages“ ab. Was jedoch nicht bedeutet, dass die Anlieger zu jährlichen regelmäßigen zu zahlenden Beiträgen herangezogen werden. Dies ist im ländlichen Raum gerade nicht der Fall.

Der Unterschied des wiederkehrenden Beitrages zum einmaligen Beitrag ist daher das Ziel, größere Abrechnungseinheiten -idealerweise in der Größe einer Ortsgemeinde- zu bilden und die Beitragszahler so zu entlasten. Jede Ortsgemeinde ist gehalten innerhalb der Ortsgemeinde und durch die einzelnen Ortsteile eigenständige Abrechnungseinheiten zu bilden. Bei der Bildung der Abrechnungseinheiten ist darauf zu achten, dass ein konkret-individuell zurechenbarer Vorteil für das beitragsbelastete Grundstück entsteht.

Die Entscheidung des jeweiligen Ortsgemeinderates zur Bildung der Abrechnungseinheiten ist eine Einzelfallprüfung und muss begründet werden. Die Bildung der Abrechnungseinheiten wird im Mitteilungsblatt bekanntgegeben, dies wird größtenteils erst Anfang 2023 erfolgen. Die bisher gebildeten Abrechnungseinheiten und Satzungen finden Sie hier.

Zusammenfassung und in Stichpunkten erklärt

Bei dem wiederkehrenden Beitrag werden alle Verkehrsanlagen durch Satzung als sogenannte „Abrechnungseinheit eines bestimmten Gebietes zusammengefasst“. Die darin liegenden Grundstücke werden als Solidargemeinschaft für den Ausbau jeder Straße in der jeweiligen Abrechnungseinheit herangezogen.

Der Unterschied zwischen dem einmaligen und dem wiederkehrenden Beitrag ist, dass in den Abrechnungseinheiten mit mehreren Straßen daher häufiger ein Bescheid ergeht, der jedoch in der Einzelsumme niedriger ausfällt.

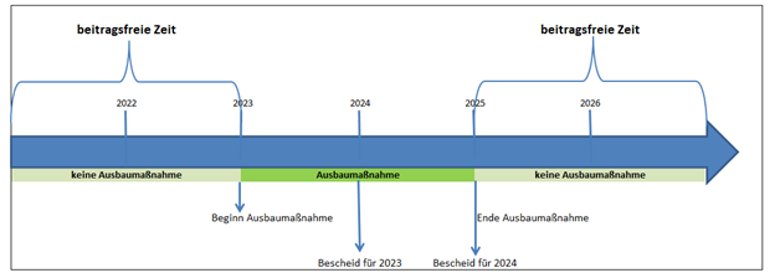

Die wiederkehrenden Beiträge werden derart abgerechnet, dass die jährlich anfallenden Kosten einer laufenden Baumaßnahme im Folgejahr abgerechnet werden. Erstreckt sich eine Baumaßnahme über mehrere Jahre (in der Regel nicht länger als zwei Jahre), ergeht für jedes Jahr ein Bescheid in Höhe der im Vorjahr entstandenen Kosten.

Wichtig ist! Werden keine Baumaßnahmen durchgeführt, bleiben diese Jahre beitragsfrei und es ergehen auch keine Beitragsbescheide.

Im ländlichen Raum ist daher gerade nicht mit einer „regelmäßigen jährlichen“ Beitragsveranlagung zu rechnen, sodass der Begriff des wiederkehrenden Beitrages nicht als jährlicher oder gar routinemäßiger Beitragsbescheid missverstanden werden darf.

- Bildung von Abrechnungseinheiten, die als Solidargemeinschaft die Ausbaubeiträge zahlen

- Beitragsjahr = Kalenderjahr

- Ein Bescheid ergeht nur, wenn in der Abrechnungseinheit tatsächlich Kosten entstanden sind; es wird also auch beitragsfreie Jahre geben (s. Zeitstrahl)

- Die Beitragshöhe steht am 31.12 eines Jahres fest und wird mit dem Bescheid im Folgejahr festgesetzt

- Die Beitragshöhe variiert von Jahr zu Jahr, je nachdem, ob bzw. in welcher Höhe Kosten angefallen sind

- Ratenzahlungen oder Stundungen können bei der Verwaltung beantragt werden

- Gilt nur für Ausbaumaßnahmen vorhandener Straßen; Erschließungsbeiträge werden weiterhin einmalig erhoben

Auszug aus dem Kommunalabgabengesetz RLP (KAG)

§ 10 a

Wiederkehrende Beiträge für Verkehrsanlagen(1) Die Gemeinden erheben für den Ausbau öffentlicher und zum Anbau bestimmter Straßen, Wege und Plätze (Verkehrsanlagen) wiederkehrende Beiträge. Beiträge für Fahrbahnen der Ortsdurchfahrten klassifizierter Straßen werden nicht erhoben. Als Grundlage für die Erhebung wiederkehrender Beiträge werden von den Gemeinden durch Satzung einheitliche öffentliche Einrichtungen festgelegt, die durch das Zusammenfassen mehrerer, in einem abgrenzbaren und räumlich zusammenhängenden Gebietsteil liegender Verkehrsanlagen des Gemeindegebietes gebildet werden. Ein räumlicher Zusammenhang wird in der Regel nicht durch Außenbereichsflächen von untergeordnetem Ausmaß oder topografische Merkmale wie Flüsse, Bahnanlagen oder klassifizierte Straßen, die ohne großen Aufwand gequert werden können, aufgehoben. Eine einheitliche öffentliche Einrichtung kann auch eine einzelne Verkehrsanlage sein, wenn dies zur Abgeltung des Vorteils im Einzelfall unabweisbar ist. Die Bildung einer einheitlichen öffentlichen Einrichtung durch Zusammenfassen aller Verkehrsanlagen einer Gemeinde kann erfolgen, wenn diese aufgrund des zusammenhängenden Gemeindegebietes in ihrer Gesamtheit den einzelnen Grundstücken die Anbindung an das inner- und überörtliche Straßennetz vermitteln. Ist in einer Gemeinde die Bildung einer einzigen einheitlichen öffentlichen Einrichtung nicht möglich und sind nicht alle Gebietsteile voneinander abgrenzbar, werden in den nicht abgrenzbaren Gebietsteilen in entsprechender Anwendung des § 10 Abs. 1 bis 4, 6 und 8 einmalige Beiträge erhoben; in diesen Fällen unterliegen der Beitragspflicht alle baulich oder in ähnlicher Weise nutzbaren Grundstücke, die die rechtliche und tatsächliche Möglichkeit einer Zufahrt oder eines Zuganges zu der hergestellten oder ausgebauten Verkehrsanlage haben. Die Entscheidung über die Ausgestaltung der einheitlichen öffentlichen Einrichtungen trifft die Gemeinde unter Beachtung der örtlichen Gegebenheiten; sie ist zu begründen. Die Begründung ist der Satzung beizufügen. Anstelle der Erhebung einmaliger Beiträge nach § 10 können die Gemeinden Parkflächen und Grünanlagen in einheitliche öffentliche Einrichtungen einbeziehen.

(2) Der Beitragspflicht unterliegen alle baulich oder in ähnlicher Weise nutzbaren Grundstücke, bei denen die rechtliche und tatsächliche Möglichkeit einer Zufahrt oder eines Zuganges zu einer der Verkehrsanlagen innerhalb der einheitlichen öffentlichen Einrichtung besteht.

(3) Bei der Ermittlung des wiederkehrenden Beitrags bleibt ein dem Vorteil der Allgemeinheit entsprechender Anteil (Gemeindeanteil) außer Ansatz. Der Gemeindeanteil ist in der Satzung festzulegen. Er muss dem Verkehrsaufkommen entsprechen, das nicht den Beitragsschuldnern zuzurechnen ist, und beträgt mindestens 20 vom Hundert.

(4) Der Beitragssatz wird ermittelt, indem die jährlichen Investitionsaufwendungen aller zu einer einheitlichen öffentlichen Einrichtung gehörenden Verkehrsanlagen nach Abzug des Gemeindeanteils auf die beitragspflichtigen Grundstücke verteilt werden. Abweichend von Satz 1 kann anstelle der jährlichen Investitionsaufwendungen vom Durchschnitt der im Zeitraum von bis zu fünf Jahren zu erwartenden Aufwendungen ausgegangen werden. Weichen nach Ablauf dieses Zeitraums die tatsächlichen von den im Durchschnitt erwarteten Aufwendungen ab, ist das Beitragsaufkommen der folgenden Jahre entsprechend auszugleichen.

(5) Die Beitragsschuld entsteht jeweils mit Ablauf des 31. Dezember für das abgelaufene Jahr. Auf die Beitragsschuld können ab Beginn des Kalenderjahres angemessene Vorauszahlungen verlangt werden.

(6) Durch Satzung können die Gemeinden Überleitungsregelungen für die Fälle, in denen Erschließungsbeiträge, Ausbaubeiträge oder Ausgleichsbeträge nach dem Baugesetzbuch oder Kosten der erstmaligen Herstellung aufgrund von Verträgen zu leisten sind, treffen. Entsprechendes gilt, wenn von einmaligen Beiträgen nach § 10 auf wiederkehrende Beiträge oder von wiederkehrenden auf einmalige Beiträge umgestellt wird. Die Überleitungsregelungen sollen vorsehen, dass die betroffenen Grundstücke für einen Zeitraum von höchstens 20 Jahren seit der Entstehung des Beitragsanspruchs bei der Ermittlung des wiederkehrenden Beitrags nicht berücksichtigt und auch nicht beitragspflichtig werden. Bei der Bestimmung des Zeitraums nach Satz 3 sollen die übliche Nutzungsdauer der Verkehrsanlagen und der Umfang der einmaligen Belastung berücksichtigt werden.

(7) Im Übrigen gelten § 7 Abs. 3 Satz 3, Abs. 5 Satz 3 und Abs. 6 und 7 sowie § 9 Abs. 1, 2 und 4 entsprechend.

Häufig gestellte Fragen haben wir hier für Sie zusammengestellt und beantwortet

Beispiel - Wann entsteht ein wiederkehrender Beitrag und wann zahle ich den Beitrag?

Die Beitragspflicht entsteht jährlich am 31.12.

Das bedeutet, dass die jährlich anfallenden Kosten im Folgejahr mit einem Bescheid festgesetzt werden.

Zum Beispiel: Eine Straße wird in den Jahren 2023 und 2024 ausgebaut. Die Kosten, die im Jahr 2023 anfallen, sind im Jahr 2024 auf die Anlieger umzulegen. Das Beitragsjahr ist in diesem Beispiel 01.01.2023 – 31.12.2023. Die Kosten, die im Jahr 2024 anfallen, sind im Jahr 2025 auf die Anlieger umzulegen. Nach Beendigung der Maßnahme entstehen keine Kosten, sodass in den Jahren 2025 und 2026 keine Beiträge entstehen.

Es ergeht also nur in den Jahren ein Bescheid, in denen in der Abrechnungseinheit tatsächlich Kosten angefallen sind. Sollten dort keine Ausbaumaßnahmen erfolgt sein, ist in diesem Jahr kein Ausbaubeitrag zu zahlen.

Zeitlicher Ablauf beim wiederkehrenden Beitrag

Zeitlicher Ablauf beim wiederkehrenden BeitragWer bezahlt den wiederkehrenden Beitrag?

Jeder Grundstückseigentümer bezahlt den wiederkehrenden Beitrag (nur), wenn in seiner eigenen Abrechnungseinheit Kosten anfallen.

Zu Beiträgen herangezogen werden demnach alle Grundstücke einer Abrechnungseinheit.

Wie hoch ist der wiederkehrende Beitrag?

Wie auch beim einmaligen Beitrag sind die tatsächlich angefallenen Kosten auf die Anlieger umzulegen.

Das Beitragsjahr ist das Kalenderjahr, sodass die Höhe des Beitrages jährlich erst am 31.12. feststehen kann und vorab keine genaue Beitragshöhe genannt werden können.

Aufgrund der verschiedenen Phasen (Planungs-, Bau- und Abrechnungsphase) fallen in den verschiedenen Jahren unterschiedlich hohe Kosten an.

Aufgrund dieser Kosten werden dann die Beiträge für die jeweiligen Grundstücke ermittelt.

Bei dem wiederkehrenden Beitrag handelt es sich somit nicht um eine jährlich gleichbleibende Zahlung.

Über anstehende Baumaßnahmen und die zu erwartende Höhe der Beiträge werden die betroffenen Anlieger frühzeitig vor Beginn der Baumaßnahme unterrichtet.

Müssen Grundstückseigentümer in einem Abrechnungsgebiet auch für die Erschließung eines Neubaugebietes mitbezahlen?

Nein. Hier muss zwischen Erschließung und Ausbau unterschieden werden (siehe Einleitung). Bei der Erschließung handelt es sich um die erstmalige Herstellung einer Straße, wofür Erschließungsbeiträge gezahlt werden müssen. Die Erhebung von Erschließungsbeiträgen ist im Baugesetzbuch (BauGB) geregelt.

Der Ausbau richtet sich nach den Vorschriften des Kommunalabgabengesetztes RLP (KAG). Demnach fallen für alle Maßnahmen der Erneuerung, Erweiterung, Verbesserung oder dem Umbau einer bereits bestehenden Straße Ausbaubeiträge an. Voraussetzung für die Erhebung des wiederkehrenden Beitrags ist somit, dass eine Straße bereits erstmalig hergestellt worden ist.

Müssen auch wiederkehrende Beiträge gezahlt werden, wenn bereits vor wenigen Jahren Erschließungs- oder Ausbaubeiträge gezahlt wurden?

Nein.

Durch die Rechtsprechung wurde entschieden, dass die Ortsgemeinden verpflichtet sind, Grundstücke, die in den letzten Jahren zu Erschließungsbeiträgen oder Ausbaubeiträgen herangezogen wurden, von der Entrichtung wiederkehrender Ausbaubeiträge für einen gewissen Zeitraum zu verschonen. Die rechtlich vorgeschriebene Höchstdauer der Verschonung beträgt z.B. bei kompletter Herstellung einer Straßenanlage 20 Jahre. Diese Verschonung hat die jeweilige Ortsgemeinde durch eine Regelung in der Satzung zur Erhebung des wiederkehrenden Beitrags erlassen.

Eine entsprechende Regelung findet sich im Satzungsentwurf der Ortsgemeinde.

Trägt die Gemeinde auch wie früher einen Teil der Kosten für den Ausbau einer Straße?

Wie auch beim einmaligen Ausbaubeitrag und dem Erschließungsbeitrag trägt die Gemeinde beim wiederkehrenden Beitrag auch einen Teil der Kosten, den sogenannten Gemeindeanteil. Wie hoch der Gemeindeanteil in der jeweiligen Abrechnungseinheit ist, wird im Gemeinderat entschieden. Zu berücksichtigen ist hierbei unter anderem das Verhältnis zwischen Anlieger- und Durchgangsverkehr. Der Mindestanteil der Ortsgemeinde beträgt 20 v.H. und wird im Einzelfall mit 30 % und 40 % zu bemessen sein.

Hinsichtlich der neuen Regeln des Gemeindeanteils ist auf die Ausführungen zu dem jeweiligen Satzungsentwurf der Gemeinde zu verweisen.